Dua puluh tahun saya membangun sistem. Singapura dulu, lalu London, lalu Dubai. Dan satu hal yang tidak berubah di mana pun saya bekerja: sistem yang tidak punya mekanisme untuk melihat dirinya sendiri tidak akan tahu ia rusak sampai kerusakannya tidak bisa lagi disembunyikan.

Itu bukan metafora. Di GovTech Singapura, di Government Digital Service Inggris, di Digital Dubai, ada satu disiplin yang menjadi tulang punggung operasional setiap sistem yang serius: Site Reliability Engineering. Dan dari disiplin itu ada satu konsep yang tidak bisa dinegosiasikan: observability. Kemampuan sistem untuk jujur tentang kondisinya sendiri, secara terus-menerus, dari dalam.

Di bulan-bulan ini, semua sinyal fiskal Indonesia berbunyi CRITICAL bersamaan. Rupiah menembus Rp18.000. IHSG terpangkas lebih dari sepertiga nilainya. Porsi asing di SBN mencapai titik terendah dua dekade. Tiga lembaga pemeringkat menurunkan prospek utang kita dalam waktu berdekatan.

Esai ini bukan tentang krisis. Ini tentang sesuatu yang lebih dalam: mengapa tidak ada yang membuka playbook ketika semua alarm berbunyi sekaligus. Dan siapa yang seharusnya melakukannya.

DAFTAR ISI

I. OBAT YANG SALAH, DOKTER YANG TIDAK BERTANYA

II. BANGGAR YANG TIDAK MENGGIGIT

III. DEMOKRASI TANPA SCRUTINY ADALAH SISTEM TANPA ALARM

I. OBAT YANG SALAH, DOKTER YANG TIDAK BERTANYA

Pada 20 Mei 2026, Bank Indonesia menaikkan BI Rate menjadi 5,25%. Langkah berikutnya mengikuti logika yang sama: naikkan yield SBN untuk menarik kembali modal asing yang sudah keluar. Imbal hasil lebih tinggi, investor tertarik, rupiah stabil.

Logika itu tidak salah. Tapi ia tidak cukup.

Analis pasar sudah menulis syaratnya dengan jelas: agar investor asing kembali agresif ke obligasi Indonesia, dibutuhkan setidaknya lima hal: meredanya eskalasi geopolitik, membaiknya kondisi fiskal domestik, stabilitas rupiah, prospek peringkat utang yang kembali stabil, dan baru kemudian imbal hasil yang kompetitif.1 Kenaikan BI Rate hanya menyentuh satu dari lima syarat itu. Satu-satunya yang dipenuhi.

Kenaikan rate juga pedang bermata dua. Menarik bagi instrumen baru atau tenor pendek, tapi menekan harga obligasi lama dan tenor panjang. Investor yang memegang SBN tenor panjang bisa mengalami kerugian mark-to-market sekitar 3-4%.2 Kebijakan yang seharusnya menarik modal masuk bisa sekaligus mendorong pemegang lama untuk keluar lebih cepat.

Ini bukan kritik terhadap BI. Ini adalah pertanyaan yang seharusnya sudah diajukan sebelum kebijakan ini diambil: apakah kenaikan rate menyentuh akar masalah, atau hanya meredam gejalanya?

Pertanyaan itu seharusnya datang dari DPR.

II. BANGGAR YANG TIDAK MENGGIGIT

Badan Anggaran DPR punya mandat konstitusional untuk mengawasi pengelolaan fiskal negara. Ia bisa memanggil Menkeu. Ia bisa meminta penjelasan BI. Ia punya akses ke angka-angka yang tidak dimiliki publik.

Angka yang paling penting untuk dibaca dengan serius ada di sini.

VISUALISASI

Ke Mana Rupiah Pajak Kita Pergi

Estimasi alokasi penerimaan perpajakan 2026 berdasarkan data APBN dan proyeksi pembayaran utang

Sumber: Investortrust.id, APBN 2026. Bunga utang: 22,27% dari penerimaan pajak. Cicilan pokok + bunga: est. ~45%.

Beban bunga utang sudah menyedot 22,27% dari total penerimaan perpajakan. Kalau digabung cicilan pokok, proporsi pendapatan negara yang tersedot untuk kewajiban utang diperkirakan menembus 45%.3 Hampir separuh pendapatan negara habis sebelum sampai ke sekolah, ke puskesmas, ke jalan desa.

Seberapa serius Banggar merespons tekanan ini? Rekam jejaknya ada.

Februari 2026. Publik mempertanyakan mengapa Rp268 triliun anggaran MBG dicangkokkan ke dalam pos pendidikan yang secara konstitusional wajib sebesar 20% dari total belanja negara. Perhimpunan Pendidikan dan Guru menghitung bahwa setelah MBG masuk ke pos pendidikan, realisasi anggaran pendidikan sesungguhnya tidak sampai 20% sebagai mandatory spending.4 Ini bukan soal selisih kecil. Ini soal apakah konstitusi sedang diakali dengan permainan nomenklatur.

Ketua Banggar Said Abdullah mengonfirmasi bahwa anggaran MBG memang masuk ke pos pendidikan, lalu menyebutnya sebagai "keputusan politik antara DPR dan pemerintah" yang sudah disepakati bersama.5

Keputusan politik. Bukan kajian kelayakan. Bukan analisis dampak jangka panjang terhadap kualitas pendidikan. Keputusan politik, diucapkan oleh ketua lembaga yang seharusnya menguji keputusan itu, bukan merestuinya.

Yang terjadi tiga bulan kemudian lebih mengungkap lagi.

VISUALISASI

Tiga Minggu yang Memisahkan Dua Pernyataan

Pernyataan publik Ketua Banggar Said Abdullah, Mei-Juni 2026

11 MEI 2026

"APBN 2026 masih dalam kondisi terkendali. Defisit diperkirakan di bawah target."

Sumber: Republika, 11 Mei 2026

4 JUNI 2026

"Rupiah sudah undervalued. Seharusnya paling tinggi di Rp17.600 per dolar AS."

Sumber: IDX Channel, 4 Juni 2026

Yang berubah bukan datanya. Rupiah sudah tertekan sejak awal tahun. Yang berubah adalah level psikologisnya sudah tidak bisa lagi disembunyikan di balik narasi ketenangan.

Perhatikan polanya. Mei: aman dan terkendali. Juni: sudah undervalued dan melewati batas psikologis. Jarak antara dua pernyataan itu hanya tiga minggu.

Ini bukan pengawasan. Ini manajemen persepsi yang terlambat.

Seknas FITRA bahkan mencatat bahwa konsentrasi dana di Bagian Anggaran Bendahara Umum Negara berpotensi membatasi ruang kontrol DPR atas pengeluaran negara, dengan catatan eksplisit: "Kalau sampai DPR tidak mendapat rincian BA BUN, itu pelanggaran prinsipil dalam pengelolaan anggaran."8

DPR tidak merespons catatan itu secara publik.

Banggar punya kursi di meja yang paling penting. Yang tidak ia miliki adalah pertanyaan yang tepat untuk dibawa ke sana.

III. DEMOKRASI TANPA SCRUTINY ADALAH SISTEM TANPA ALARM

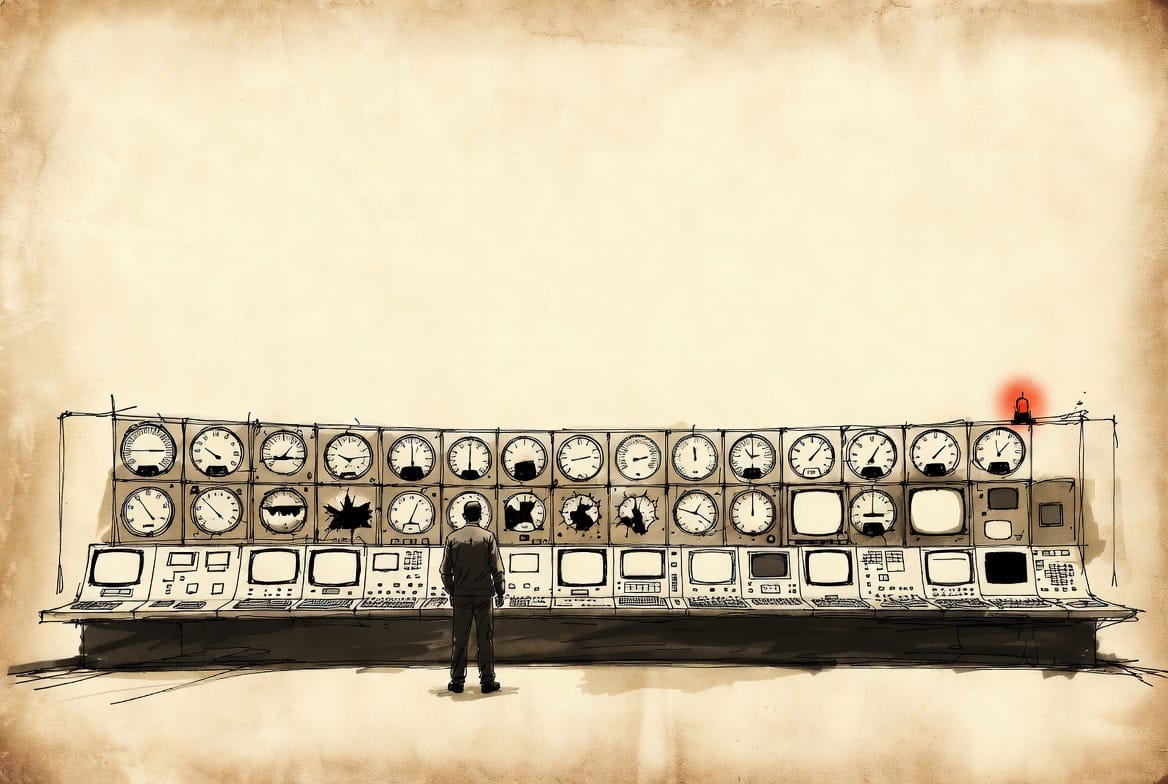

Izinkan saya masuk dari disiplin yang saya kuasai.

Dalam Site Reliability Engineering, ada satu konsep yang tidak bisa dinegosiasikan: observability. Kemampuan sistem untuk melihat dirinya sendiri secara jujur, dari dalam, secara terus-menerus. Tanpa observability, sistem tidak akan tahu ia sedang rusak sampai kerusakannya tidak bisa lagi disembunyikan. SRE dan observability memang menjadi tulang punggung operasional di lembaga seperti GovTech Singapura, GDS Inggris, dan Digital Dubai, sistem-sistem yang saya bantu bangun selama dua dekade.

Observability terdiri dari empat komponen. Keempatnya harus ada.

VISUALISASI

Semua Alert Berbunyi CRITICAL

Akumulasi sinyal fiskal Indonesia, Januari-Juni 2026

Pertama, Metrics. Indikator yang mengukur kesehatan sistem secara berkelanjutan. Dalam konteks fiskal, Metrics adalah angka-angka yang seharusnya dibaca secara kritis oleh DPR setiap kuartal: rasio bunga utang terhadap penerimaan pajak, porsi belanja produktif versus konsumtif, tren defisit transaksi berjalan. Ketika beban bunga utang sudah menyedot 22,27% dari penerimaan perpajakan, itu bukan angka yang bisa dibaca lalu dilipat. Itu sinyal yang membutuhkan respons terukur.

Kedua, Logs dan Audit. Setiap keputusan harus bisa ditelusuri. Ini bukan soal kecurigaan, ini soal akuntabilitas yang by design. Ketika Banggar menyebut pencangkokan Rp268 triliun MBG ke pos pendidikan sebagai "keputusan politik" tanpa audit publik yang memadai, itulah Logs yang tidak lengkap. Dan ketika Seknas FITRA mencatat bahwa DPR berpotensi tidak mendapat rincian BA BUN, itu kerusakan sistemik pada rantai akuntabilitas. Logs yang tidak lengkap bukan hanya masalah transparansi. Ia adalah kerusakan pada fondasi kepercayaan investor.

Ketiga, Trace. Kemampuan menelusuri kausalitas dari gejala ke akarnya. Ketika rupiah melemah lebih dari 7% dalam lima bulan, Trace yang baik tidak berhenti di "tekanan global." Ia bertanya: dari mana capital outflow ini bermula? Kebijakan mana yang memicu pergeseran persepsi investor? Apakah ada keputusan fiskal tertentu yang menjadi trigger? Fungsi pengawasan DPR seharusnya adalah Trace ini, bukan hanya menerima laporan realisasi, tapi mengikuti jejak sebab-akibat sampai ke pangkalnya.

Keempat, Alert. Dari Metrics dan Logs, sistem yang sehat mengklasifikasikan kondisinya: LOW, MEDIUM, HIGH, CRITICAL. Kalau setiap hari yang masuk adalah CRITICAL, rupiah di Rp18.000, IHSG terpangkas, porsi asing di SBN terendah dua dekade, rating outlook diturunkan, itu bukan deretan kejadian yang tidak berhubungan. Itu sistem yang sedang berteriak meminta intervensi. Dan setiap sistem yang sehat punya playbook untuk kondisi CRITICAL.

Playbook itu ada. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara sudah menuliskannya. DPR punya fungsi pengawasan, scrutiny, yang tidak bisa didelegasikan kepada siapapun.

Yang tidak ada adalah kemauan untuk menjalankannya.

Riset IPC mencatat bahwa leluasanya pemerintah mengabaikan rekomendasi DPR adalah dampak langsung dari melemahnya fungsi pengawasan legislatif, dan tren ini, kalau terus berlanjut, akan membuat eksekutif memainkan peran yang sangat dominan dalam pengelolaan negara.9

Ini bukan soal siapa yang berkuasa. Ini soal desain. Sistem yang baik tidak bergantung pada niat baik orangnya, ia bergantung pada mekanisme scrutiny yang bekerja bahkan ketika orangnya tidak ingin ia bekerja. Itulah yang disebut checks and balances dalam konstitusi.

Indonesia secara sadar memilih untuk melemahkan mekanisme itu.

IV. APA YANG SEHARUSNYA TERJADI

Kritik tanpa alternatif adalah keluhan. Ini bukan keluhan.

Pertama: Banggar harus meminta roadmap yang spesifik dan terukur, bukan narasi. Bukan "APBN on-track." Tapi: kapan rasio bunga utang terhadap penerimaan pajak mulai turun? Berapa target porsi belanja produktif dalam tiga tahun ke depan? Apa indikator yang dipakai untuk mengukur keberhasilan, dan siapa yang memverifikasinya?

Kedua: DPR harus memisahkan fungsi persetujuan dari fungsi pengawasan. Menyetujui APBN adalah satu hal. Mengawasi pelaksanaannya adalah hal lain. Keduanya tidak bisa dijalankan oleh institusi yang tidak punya jarak kritis dari eksekutif.

Ketiga: koordinasi BI-Kemenkeu harus terlihat dan bisa dipertanggungjawabkan secara publik. Bukan pernyataan terpisah di dua konferensi pers berbeda. Tapi paket kebijakan terpadu, rate, fiskal, dan sinyal struktural, yang diumumkan bersamaan dan bisa dievaluasi oleh siapapun yang mau membacanya.

Keempat: kembalikan fungsi scrutiny sebagai bagian dari desain sistem, bukan sebagai anomali yang perlu dikelola. Pengawasan yang independen bukan musuh pemerintah. Ia adalah komponen observability yang paling mahal biaya politiknya: dan justru karena itu paling berharga.

V. CATATAN TERAKHIR UNTUK PASAR

Pasar tidak membaca pidato. Pasar membaca sinyal.

Satu sinyal yang paling mudah dibaca oleh investor global adalah ini: apakah ada institusi di negara ini yang punya otoritas, independensi, dan keberanian untuk mengajukan pertanyaan yang tidak menyenangkan kepada pemerintahnya sendiri?

Kalau jawabannya tidak ada, yield berapapun tidak akan cukup. Karena yang dijual bukan sekadar imbal hasil. Yang dijual adalah kepercayaan bahwa sistem ini tahu ketika ia salah, dan ada yang akan mengatakannya.

Cadangan devisa US$148 miliar memang perkasa. Tapi pasar yang sudah kehilangan kepercayaan tidak membeli cadangan devisa. Ia membeli sinyal bahwa ada mekanisme scrutiny yang bekerja.

Mekanisme itu ada di konstitusi. Yang tidak ada adalah kemauan untuk menjalankannya.

Esai ini berkaitan dengan Negara dalam Ancaman Silent Failure, tentang sistem yang gagal bukan karena diserang, tapi karena tidak ada yang mau tahu ketika ia mulai rusak.

Wallahu a'lam bishshawab.

REFERENSI

[1] Babelinsight, Ekspektasi Kenaikan BI Rate dan Dampaknya Terhadap Rupiah, 18 Mei 2026.

[2] About Business, BI Rate Naik?, Mei 2026.

[3] Investortrust.id, Jatuh Tempo Utang 2026 di Kisaran Rp833,96 T, 20 April 2026.

[4] Medcom.id, Anggaran Pendidikan dalam APBN 2026 Kepotong MBG Capai Rp268 Triliun, 14 Maret 2026.

[5] Antara, Banggar DPR sebut anggaran MBG masuk pos pendidikan keputusan politik, 27 Februari 2026.

[8] Seknas FITRA, Bagian Anggaran Bendahara Umum Negara Berpotensi Jadi "Pos Gelap" APBN, Agustus 2025.

[9] Tempo, Riset IPC: DPR Periode 2019-2024 Gagal Jalankan Fungsi Pengawasan.